提示された賠償額は妥当?賠償金の3つの基準とは

1.はじめに

交通事故の被害に遭われた方の治療が終了し、保険会社から示談の提示があった場合、提示された賠償額が適切か否か、というご相談を受けることがよくあります。

しかし、保険会社が提示する損害賠償額が適切とは限りません。

保険会社が示談の際に提示する金額は、当該保険会社の基準に基づくものであり、むしろ、裁判所の基準という観点からすると、金額が低いということがしばしばあります。

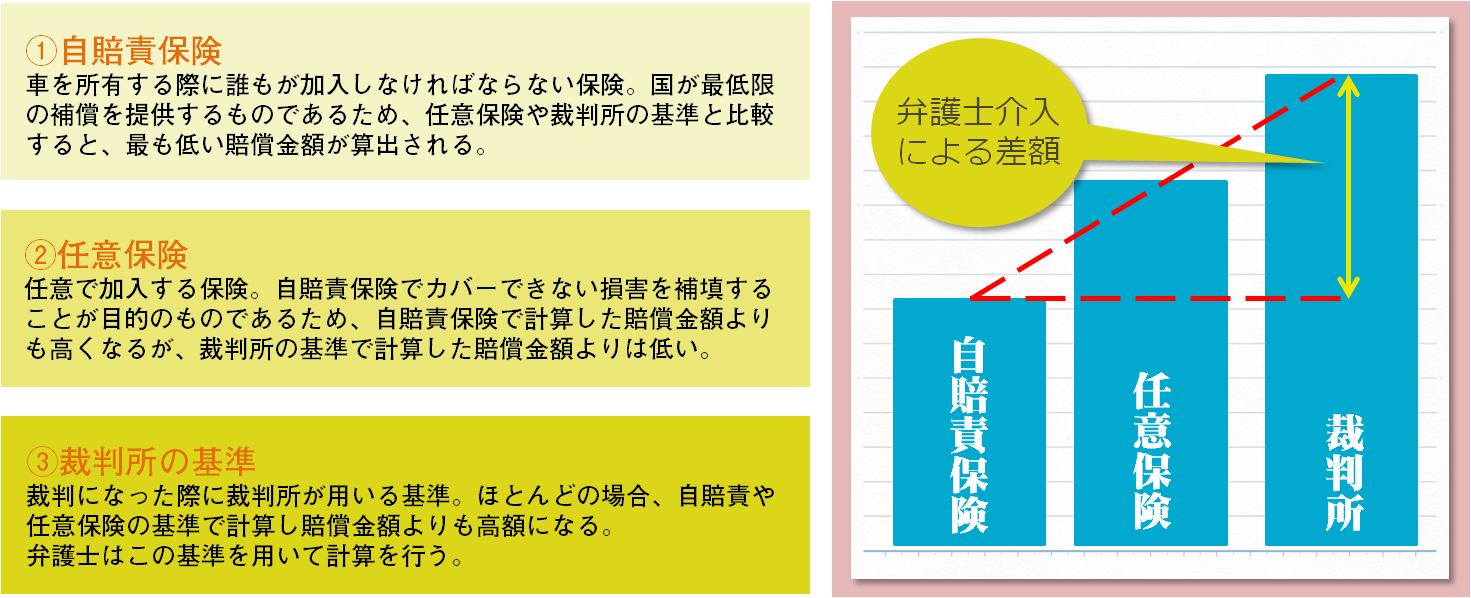

交通事故の損害賠償についての基準について、大きく分けて

①自賠責保険の基準

②任意保険の基準

③裁判所の基準 の3つがあります。

2.自賠責保険の基準

自賠責保険は、自動車を所有する際に加入しなければならない保険です。

自賠責保険は、人身事故のみに適用されます。

被害者の最低限の補償を行う保険ですので、この基準で損害額を算定すると、多くの場合、低額になります。

また、自賠責保険の基準には、上限額があり、例えば、傷害分については、平成29年1月現在、上限額は120万円になっています。

3.任意保険の基準

任意保険は、任意で加入する保険で、人身事故だけでなく、物損事故にも適用されます。

これは、自賠責保険でカバーすることができない部分をカバーするための保険です。

任意保険の基準は、当該任意保険会社の基準であり、この基準が裁判所を拘束するものではありません。

裁判所の基準と比べると、やはり多くの場合低額になります。

4.裁判所の基準

裁判所の基準は、裁判所の過去の裁判例に基づく基準です。

もっとも、裁判例は、個々の事案における判断ですので、裁判の基準といっても、一律で計算できない部分があります。

弁護士が交通事故の被害者の方からご依頼を受け、保険会社と示談交渉をする場合には、通常、裁判所の基準をもとに交渉をします。

5.3つの基準の関係

多くの場合、特に被害者の方の過失がない、または、被害者の方の過失の少ない場合、

自賠責保険の基準<任意保険の基準<裁判所の基準

となることが多いと思います。

6.保険会社から示談の提示があったとき

「保険会社の人が言うのだから、そうなのだろう」とお考えになられたり、「早く終わらせたい」というというお気持ちになったりして、保険会社の提示された金額で示談をしてしまうことが少なくありません。

しかし、いったん示談をしてしまうと、後に示談の効力を争うことは、原則としてできません。

その結果、本来受け取ることができる損害賠償金を受け取ることができない可能性があります。

7.まとめ

相手方の保険会社から提示され、分からないことがある場合や納得できない場合には、弁護士にご相談されることをおすすめします。

弁護士 寺部光敏

最新記事 by 弁護士 寺部光敏 (全て見る)

- 交通事故、示談金は、いつ振り込まれる?交通事故発生から示談金がもらえるまでの流れを弁護士が解説 - 2025年10月30日

- バイク事故による損害賠償の増額方法に関して弁護士が解説 - 2025年9月2日

- バイクで交通事故にあった場合の対処法を弁護士が解説 - 2025年7月22日

- 交通事故後は、どのくらいの頻度で病院に通うべきですか? - 2025年7月7日

- 自動車を運転中、信号無視の自動車と交差点内で接触した交通事故により、頚椎捻挫、胸椎部挫傷、腰部挫傷等の傷害を負い、示談交渉により、慰謝料が増額になった事例 - 2024年12月30日